Assurance responsabilité civile entreprise : tout savoir

L’assurance RC protège votre entreprise contre les dommages causés aux tiers. Obligatoire pour certains secteurs, elle est indispensable pour tous.

- 3 types de RC : Exploitation, Professionnelle, Produits

- Obligatoire pour le BTP, les professions réglementées, etc.

- Coût : 150 € à 10 000 €/an selon votre activité

- Que faire en cas de sinistre ? Déclarer sous 5 jours

- Comparer les offres pour trouver la meilleure couverture

Avec une assurance RC adaptée, protégez votre entreprise et dormez tranquille.

L’assurance responsabilité civile (RC) est indispensable pour protéger votre entreprise contre les risques liés à votre activité. Que vous soyez freelance, TPE ou grand groupe, elle couvre les dommages causés à des tiers et vous évite des frais juridiques exorbitants.

Dans ce guide, découvrez pourquoi, comment et quelle assurance RC choisir pour votre entreprise, ainsi que les obligations légales, les coûts et les pièges à éviter.

Sommaire

- 1 Pourquoi souscrire une assurance responsabilité civile pour son entreprise ?

- 2 Assurance responsabilité civile pour l’entreprise, qu’est-ce que c’est ?

- 3 Obligations légales et sanctions en cas de non-souscription

- 4 Comment choisir une assurance entreprise ?

- 5 Quelles sont les options les plus recommandées pour votre assurance entreprise ?

- 6 Quels sont les risques qu’encourt une entreprise et quelle assurance souscrire ?

- 7 Que faire en cas de sinistre ? Étapes et délais

- 8 Combien coûte une assurance responsabilité civile pour entreprise ?

- 9 Assurance multirisque professionnelle : la solution tout-en-un

- 10 Quelle assurance RC pour mon secteur d’activité ?

- 11 Comment résilier son assurance responsabilité civile ?

- 12 FAQ

- 12.1 L’assurance responsabilité civile est-elle obligatoire pour toutes les entreprises ?

- 12.2 Quelle est la différence entre RC Exploitation et RC Professionnelle ?

- 12.3 Combien coûte une assurance RC pour une TPE ?

- 12.4 Que faire si un client me poursuit pour un dommage ?

- 12.5 Qu’est-ce que la RC Décennale et qui doit la souscrire ?

- 12.6 Puis-je résilier mon assurance RC à tout moment ?

- 12.7 Quelles sont les exclusions courantes d’une assurance RC ?

- 12.8 Quel est le délai moyen pour être indemnisé ?

- 13 Protégez votre entreprise avec une assurance responsabilité civile adaptée

Pourquoi souscrire une assurance responsabilité civile pour son entreprise ?

Souscrire une assurance responsabilité civile (RC) pour son entreprise n’est pas seulement une précaution, c’est souvent une obligation légale et un levier de croissance.

Une obligation légale pour certains secteurs

- Les professions réglementées (ex : architectes, experts-comptables, avocats).

- Les entreprises du BTP (obligation de RC Décennale selon la loi Spinetta).

- Les auto-écoles, les agences de voyage, ou les entreprises de transport.

Même si votre activité n’est pas concernée par une obligation, une RC est fortement recommandée pour protéger votre patrimoine et votre réputation.

Une protection financière indispensable

Sans assurance RC, votre entreprise pourrait devoir assumer seule le coût d’un sinistre :

- Un client blessé dans vos locaux (ex : chute, électrocution).

- Un défaut de produit causant des dommages à un tiers.

- Une erreur professionnelle entraînant un préjudice financier pour un client.

Les frais de justice et les indemnités peuvent rapidement atteindre des dizaines de milliers d’euros, voire mettre en péril la survie de votre entreprise.

Un argument commercial

Une assurance RC est aussi un gage de sérieux pour vos clients et partenaires. Elle vous permet de :

- Répondre aux appels d’offres publics (exigence systématique).

- Rassurer vos clients B2B (ex : grandes entreprises, collectivités).

- Bénéficier de contrats plus avantageux (certains fournisseurs exigent une RC).

Cela peut également renforcer votre crédibilité et vous différencier de la concurrence.

Assurance responsabilité civile pour l’entreprise, qu’est-ce que c’est ?

Il existe trois grands types d’assurance responsabilité civile pour les entreprises. Chacune couvre des risques spécifiques.

Responsabilité civile exploitation

Exemples de sinistres couverts :

- Un client glisse et se blesse dans votre magasin.

- Un incendie dans vos locaux endommage le bâtiment voisin.

- Un employé casse accidentellement un objet chez un client.

À savoir : Cette garantie est incluse dans la plupart des contrats multirisques professionnelles.

Responsabilité civile professionnelle

La RC Professionnelle couvre les dommages causés par vos prestations ou conseils. Elle est indispensable pour les professions intellectuelles (ex : consultants, experts-comptables, avocats).

Exemples de sinistres couverts :

- Une erreur de conseil d’un expert-comptable entraînant une perte financière pour son client.

- Un bug dans un logiciel développé par votre entreprise causant un préjudice à un client.

- Un retard de livraison causant un manque à gagner pour votre partenaire.

Responsabilité civile produits

La RC Produits couvre les dommages causés par un produit défectueux que vous avez fabriqué, vendu ou distribué.

Exemples de sinistres couverts :

- Un jouet contenant une substance toxique blessant un enfant.

- Un appareil électroménager défectueux provoquant un incendie.

- Un aliment contaminé causant une intoxication alimentaire.

À noter : Cette garantie est obligatoire pour les fabricants et distributeurs (directive européenne 85/374/CEE).

Obligations légales et sanctions en cas de non-souscription

En France, la souscription à une assurance responsabilité civile n’est pas toujours obligatoire, mais elle l’est pour certaines activités. Voici ce que dit la loi.

Quelles entreprises sont concernées par l’obligation ?

Selon le Code des assurances (articles L124-1 à L124-5), les entreprises suivantes doivent souscrire une RC Pro :

- Les professions réglementées (ex : architectes, géomètres-experts, commissaires-priseurs).

- Les entreprises du BTP (obligation de RC Décennale pour les constructeurs).

- Les auto-écoles.

- Les agences de voyage.

- Les entreprises de transport (de personnes ou de marchandises).

- Les professionnels de la santé (médecins, infirmiers libéraux).

Pour les autres activités, bien que non obligatoire, une RC est fortement conseillée pour se protéger contre les risques financiers.

Quelles sont les sanctions en cas de non-souscription ?

Si votre entreprise est tenue légalement de souscrire une assurance RC et que vous ne le faites pas, vous vous exposez à :

- Des amendes pouvant aller jusqu’à 75 000 € (selon l’article R124-1 du Code des assurances).

- L’exclusion des marchés publics (les entreprises non assurées ne peuvent pas répondre aux appels d’offres).

- Un refus d’indemnisation en cas de sinistre.

- La responsabilité personnelle du dirigeant.

Attestation d’assurance : un document obligatoire

Pour certaines activités (ex : BTP, marchés publics), vous devez fournir une attestation d’assurance prouvant que vous êtes couvert. Ce document est généralement demandé par :

- Les clients (surtout les grandes entreprises).

- Les administrations (pour les marchés publics).

- Les organismes de contrôle (ex : ACPR, FFA).

À savoir : L’attestation doit mentionner les garanties souscrites, les plafonds de couverture et la durée de validité du contrat.

Comment choisir une assurance entreprise ?

Choisir une assurance responsabilité civile pour son entreprise n’est pas toujours simple. Voici les étapes clés pour faire le bon choix.

Évaluez vos besoins

Commencez par identifier les risques spécifiques à votre activité :

- Quels dommages pourriez-vous causer à des tiers ?

- Avez-vous des locaux ou du matériel à assurer ?

- Votre secteur impose-t-il des obligations légales ?

Pensez aussi aux risques émergents comme les cyber-attaques ou les pertes de données.

Comparez les offres

Utilisez un comparateur en ligne (ex : LesFurets, LeLynx) ou faites appel à un courtier spécialisé. Voici les critères à comparer :

- Les garanties incluses (RC Exploitation, RC Pro, cyber-risques, etc.).

- Les plafonds de couverture (1 M€, 2 M€, etc.).

- Les franchises.

- Les exclusions.

- Les services annexes (protection juridique, assistance).

Vérifiez la réputation de l’assureur

Privilégiez les compagnies reconnues (Allianz, AXA, Generali) ou les courtiers spécialisés en assurance professionnelle. Consultez les avis clients et les classements (ex : AM Best, Standard & Poor’s).

Lisez attentivement le contrat

Avant de signer, vérifiez :

- Les délais de carence.

- Les modalités de résiliation.

- Les obligations à votre charge (ex : déclaration des sinistres sous 5 jours).

Quelles sont les options les plus recommandées pour votre assurance entreprise ?

Les types les plus courants d’assurance entreprise sont la garantie des bâtiments et du matériel, la responsabilité civile et l’indemnisation de la perte d’exploitation.

L’assurance des biens

Elle couvre les dommages causés à vos :

- Locaux (incendie, dégât des eaux, tempête).

- Matériels (machines, outils, ordinateurs).

- Stocks (marchandises en entrepôt).

L’assurance responsabilité civile

L’assurance responsabilité civile couvre les dommages causés aux tiers (clients, fournisseurs, visiteurs) dans le cadre de votre activité.

L’indemnisation de la perte d’exploitation

L’indemnisation de la perte d’exploitation compense la baisse de chiffre d’affaires de votre entreprise en cas d’arrêt d’activité (partiel ou total) suite à un sinistre (ex : incendie, inondation).

Quels sont les risques qu’encourt une entreprise et quelle assurance souscrire ?

Les chefs d’entreprise et les assureurs sont confrontés à de nombreux types de risques. Voici les principaux et les assurances correspondantes.

Les risques classiques

Les risques les plus courants comprennent notamment :

- Les accidents sur les flottes automobiles.

- Les dommages aux biens ou logements (incendie, tempête, dégât des eaux, vols, etc.).

Les cyber-risques : un danger en forte croissance

Les principaux risques sont :

- Le piratage informatique : accès non autorisé à vos systèmes ou données.

- Le rançongiciel (ransomware) : vos données sont chiffrées et vous devez payer une rançon pour les récupérer.

- La fuite de données : vol ou perte de données sensibles.

- L’usurpation d’identité : utilisation frauduleuse de vos données.

- L’attaque par déni de service (DDoS) : saturation de votre site web ou réseau.

Exemples concrets :

- Une PME voit son site web piraté et ses données clients volées. Résultat : 50 000 € de pertes (frais de restauration, perte de chiffre d’affaires, amendes RGPD).

- Un cabinet d’avocats est victime d’un rançongiciel. Les hackers réclament 200 000 € pour débloquer les fichiers.

Comment se protéger ?

Les assurances cyber-risques couvrent généralement :

- Les frais de restauration des données.

- Les pertes financières liées à l’interruption d’activité.

- Les frais de notification aux clients.

- Les amendes RGPD.

- Les frais de crise (communication, gestion de la réputation).

À savoir : Les garanties cyber sont souvent incluses dans les contrats MRP, mais peuvent aussi être souscrites séparément.

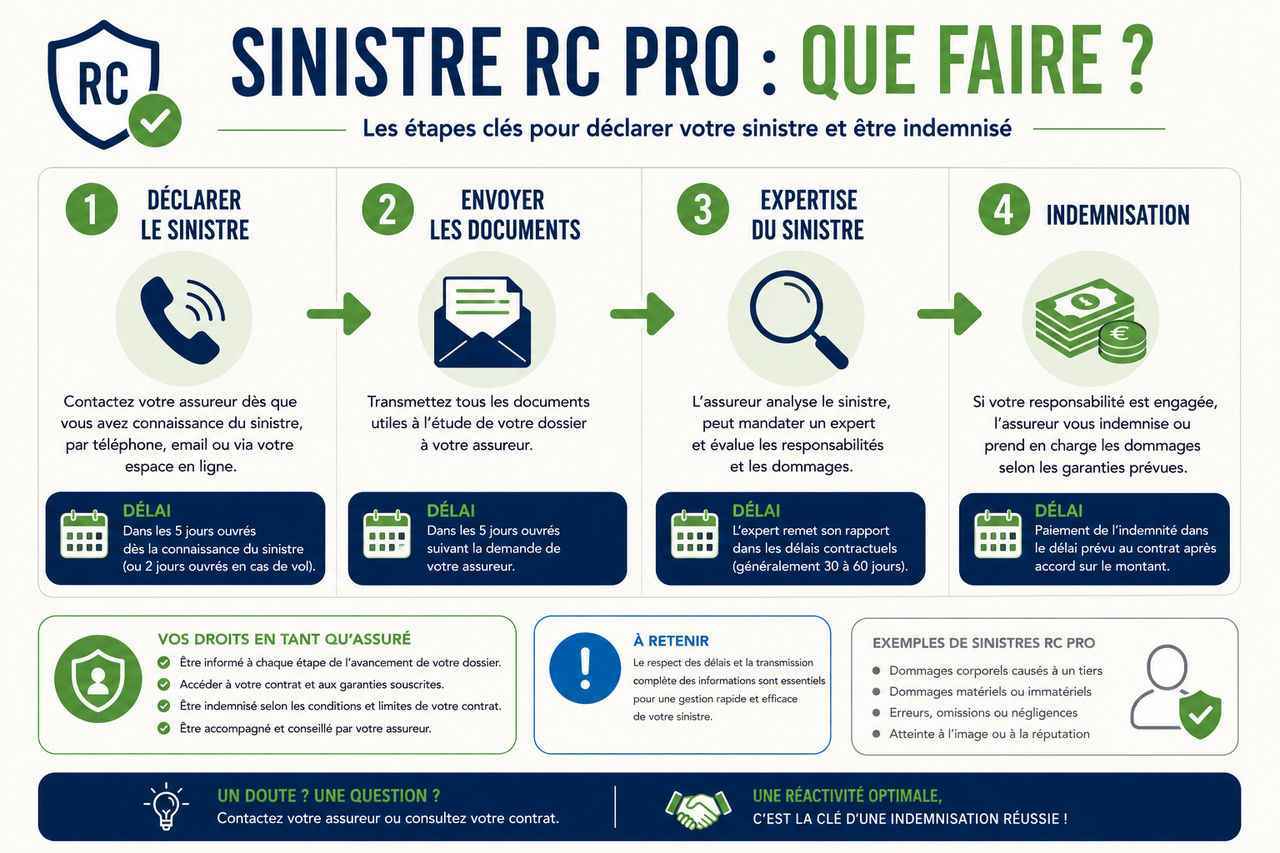

Que faire en cas de sinistre ? Étapes et délais

Un sinistre peut survenir à tout moment. Voici la procédure à suivre pour être indemnisé rapidement et sans stress.

Déclarer le sinistre à votre assureur

Dès que vous avez connaissance d’un dommage ou d’une réclamation d’un tiers, vous devez :

- Prévenir votre assureur par téléphone ou en ligne.

- Envoyer une lettre recommandée avec accusé de réception dans un délai de 5 jours ouvrés.

- Fournir un constat amiable (si applicable) et tous les documents justificatifs.

L’expertise du sinistre

Votre assureur désignera un expert pour évaluer les dommages et déterminer le montant de l’indemnisation. L’expert peut :

- Se déplacer sur les lieux du sinistre.

- Demander des devis de réparation.

- Consulter des témoins ou des rapports techniques.

Vos droits :

- Vous avez le droit de contester l’évaluation de l’expert.

- Vous pouvez faire appel à un expert en sinistre indépendant (à vos frais).

L’indemnisation

Une fois l’expertise terminée, votre assureur vous proposera une indemnisation. Le délai moyen est de :

- 30 jours pour les sinistres simples.

- 90 jours pour les sinistres complexes.

L’indemnisation peut prendre la forme :

- D’un remboursement des frais.

- D’une prise en charge directe par l’assureur.

- D’une indemnité forfaitaire.

À savoir : Si le sinistre est de votre faute, votre assureur peut appliquer une franchise.

Combien coûte une assurance responsabilité civile pour entreprise ?

Le coût d’une assurance responsabilité civile pour entreprise varie en fonction de nombreux critères. Voici les fourchettes de prix et les facteurs qui influencent votre prime.

Fourchettes de prix par type d’entreprise

| Type d’entreprise | Chiffre d’affaires | Prix moyen annuel (RC seule) | Prix moyen annuel (MRP) |

|---|---|---|---|

| Freelance / Auto-entrepreneur | < 50 k€ | 150 € – 400 € | 300 € – 600 € |

| TPE (1-10 salariés) | 50 k€ – 500 k€ | 400 € – 1 000 € | 800 € – 1 500 € |

| PME (10-50 salariés) | 500 k€ – 5 M€ | 1 000 € – 3 000 € | 1 500 € – 5 000 € |

| Grandes entreprises | > 5 M€ | 3 000 € – 10 000 €+ | 5 000 € – 20 000 €+ |

Note : Ces tarifs sont indicatifs.

Facteurs influençant le prix

Votre prime dépend de plusieurs critères :

- Le secteur d’activité.

- Le chiffre d’affaires.

- Le nombre de salariés.

- Les garanties souscrites.

- Le plafond de garantie.

- La franchise.

- L’historique de sinistres.

- La localisation.

Comment réduire le coût de son assurance RC ?

Voici quelques astuces pour baisser votre prime :

- Comparer les devis.

- Regrouper vos contrats.

- Augmenter la franchise.

- Mettre en place des mesures de prévention.

- Négocier avec votre assureur.

Assurance multirisque professionnelle : la solution tout-en-un

L’assurance multirisque professionnelle (MRP) est un contrat qui regroupe plusieurs garanties en un seul. Elle est souvent plus économique et plus pratique qu’une multitude de contrats séparés.

Que couvre une MRP ?

Une MRP inclut généralement :

- La responsabilité civile exploitation.

- La responsabilité civile professionnelle.

- L’assurance des locaux.

- L’assurance du matériel.

- La perte d’exploitation.

- La protection juridique.

- Les cyber-risques.

Avantages de la MRP

- Simplicité : un seul contrat.

- Économies : moins chère qu’une combinaison de contrats séparés.

- Couverture complète : protège contre la plupart des risques professionnels.

Inconvénients de la MRP

- Prix plus élevé qu’une RC seule.

- Garanties parfois redondantes : vérifiez que vous n’êtes pas déjà couvert ailleurs.

MRP vs RC seule : que choisir ?

| Critère | Assurance RC seule | Multirisque Professionnelle (MRP) |

|---|---|---|

| Prix | Moins cher | Plus cher, mais rapport qualité-prix souvent meilleur |

| Couverture | Responsabilité civile uniquement | RC + dommages aux biens + perte d’exploitation + autres garanties |

| Simplicité | Un contrat simple | Un contrat complet, mais plus complexe à comprendre |

| Public cible | Freelances, petites entreprises avec peu de risques | TPE, PME, entreprises avec des locaux et du matériel à protéger |

Quelle assurance RC pour mon secteur d’activité ?

Les besoins en assurance varient selon le secteur d’activité. Voici un aperçu des garanties recommandées pour les principaux secteurs.

Artisans et BTP

Les entreprises du BTP sont soumises à des risques élevés. Elles doivent souscrire :

- RC Décennale (obligatoire pour les constructeurs).

- RC Exploitation.

- Assurance tous risques chantier.

- Garantie biennale.

Coût moyen : 1 500 € – 5 000 €/an.

Commerces et retail

Les commerces doivent se protéger contre :

- RC Exploitation.

- Assurance des locaux.

- Assurance stock.

Coût moyen : 800 € – 2 500 €/an.

Professions libérales

Les professions intellectuelles ont besoin d’une RC Professionnelle pour couvrir les erreurs de conseil ou de prestation.

- RC Professionnelle.

- Protection juridique.

- Cyber-risques.

Coût moyen : 500 € – 1 500 €/an.

Restauration et hôtellerie

Les restaurants, hôtels et cafés sont exposés à des risques spécifiques :

- RC Exploitation.

- Assurance multirisque professionnelle.

- Assurance responsabilité civile produits.

Coût moyen : 1 000 € – 3 000 €/an.

Industrie et fabrication

Les entreprises industrielles doivent souscrire :

- RC Produits.

- RC Exploitation.

- Assurance des machines.

- Cyber-risques.

Coût moyen : 2 000 € – 10 000 €/an.

Freelances et auto-entrepreneurs

Les indépendants ont besoin d’une couverture simple et économique :

- RC Professionnelle.

- Assurance du matériel.

Coût moyen : 200 € – 600 €/an.

Comment résilier son assurance responsabilité civile ?

Vous souhaitez changer d’assureur ou résilier votre contrat ? Voici les démarches à suivre et les pièges à éviter.

Vérifier les conditions de résiliation

La résiliation d’un contrat d’assurance RC est encadrée par la loi. Vous pouvez résilier :

- À tout moment après 1 an de contrat (loi Châtel) : sans motif, avec un préavis de 2 mois.

- À la date anniversaire du contrat : avec un préavis de 1 mois.

- En cas de modification des conditions (ex : hausse de prime) : dans les 3 mois suivant la notification.

- En cas de sinistre : sous certaines conditions.

À savoir : Votre assureur doit vous informer de votre droit de résiliation au moins 15 jours avant la date anniversaire du contrat.

Envoyer votre lettre de résiliation

Pour résilier, vous devez envoyer une lettre recommandée avec accusé de réception à votre assureur. Voici un modèle :

[Votre nom]

[Adresse de votre entreprise]

[Date]

À l’attention de [Nom de votre assureur]

[Adresse de l’assureur]

Objet : Résiliation du contrat d’assurance responsabilité civile – Référence [votre numéro de contrat]

Madame, Monsieur,

Je vous informe par la présente de ma volonté de résilier mon contrat d’assurance responsabilité civile souscrit auprès de vos services, référence [numéro de contrat], à compter du [date de résiliation souhaitée].

Conformément à l’article L113-16 du Code des assurances, je vous demande de bien vouloir me confirmer par écrit la prise en compte de ma demande.

Je reste à votre disposition pour tout complément d’information.

Veuillez agréer, Madame, Monsieur, mes salutations distinguées.

[Signature]

Choisir un nouvel assureur

Avant de résilier, assurez-vous d’avoir souscrit un nouveau contrat pour éviter toute période sans couverture. Voici les étapes :

- Comparer les offres.

- Souscrire le nouveau contrat.

- Vérifier la continuité de la couverture.

À savoir : Certaines assureurs proposent des contrats sans délai de carence pour les résiliations.

FAQ

L’assurance responsabilité civile est-elle obligatoire pour toutes les entreprises ?

Non, l’assurance responsabilité civile n’est pas obligatoire pour toutes les entreprises. Cependant, elle l’est pour certaines activités comme :

- Les professions réglementées (architectes, avocats, etc.).

- Les entreprises du BTP (RC Décennale).

- Les auto-écoles.

- Les agences de voyage.

Pour les autres, elle est fortement recommandée.

Quelle est la différence entre RC Exploitation et RC Professionnelle ?

La RC Exploitation couvre les dommages causés aux tiers dans le cadre de votre activité (ex : un client qui se blesse dans votre magasin).

La RC Professionnelle couvre les dommages causés par vos prestations ou conseils (ex : une erreur de conseil entraînant une perte financière pour un client).

Combien coûte une assurance RC pour une TPE ?

Pour une TPE (1-10 salariés), le coût moyen d’une assurance RC seule est de 400 € à 1 000 €/an. Pour une multirisque professionnelle (MRP), comptez entre 800 € et 1 500 €/an.

Le prix dépend de votre secteur d’activité, de votre chiffre d’affaires et des garanties souscrites.

Que faire si un client me poursuit pour un dommage ?

Si un client vous poursuit pour un dommage :

- Prévenez immédiatement votre assureur (par téléphone ou en ligne).

- Envoyez une lettre recommandée avec les détails du sinistre sous 5 jours ouvrés.

- Fournissez tous les documents justificatifs (factures, photos, témoignages).

- Laissez votre assureur gérer le dossier avec son service juridique.

Qu’est-ce que la RC Décennale et qui doit la souscrire ?

La RC Décennale est une assurance obligatoire pour les constructeurs (loi Spinetta). Elle couvre les désordres affectant la solidité d’un ouvrage pendant 10 ans après la réception des travaux.

Elle concerne :

- Les entreprises du BTP.

- Les architectes.

- Les promoteurs immobiliers.

Puis-je résilier mon assurance RC à tout moment ?

Oui, grâce à la loi Châtel, vous pouvez résilier votre contrat :

- À tout moment après 1 an de contrat, avec un préavis de 2 mois.

- À la date anniversaire, avec un préavis de 1 mois.

- En cas de modification des conditions (ex : hausse de prime).

Attention : Votre assureur doit vous informer de votre droit de résiliation 15 jours avant la date anniversaire.

Quelles sont les exclusions courantes d’une assurance RC ?

Les assurances RC excluent généralement :

- Les dommages intentionnels.

- Les amendes et pénalités.

- Les dommages causés par des sous-traitants non déclarés.

Quel est le délai moyen pour être indemnisé ?

Le délai moyen est de 30 jours pour les sinistres simples, et jusqu’à 90 jours pour les sinistres complexes (ex : litige avec un tiers).

Protégez votre entreprise avec une assurance responsabilité civile adaptée

Une assurance responsabilité civile n’est pas une option, mais une nécessité pour toute entreprise, qu’elle soit obligatoire ou non. Elle vous protège contre les risques financiers, juridiques et réputationnels qui pourraient menacer la pérennité de votre activité.

Que vous soyez freelance, TPE ou grand groupe, il existe une solution adaptée à vos besoins. Prenez le temps de comparer les offres, de bien comprendre les garanties et de choisir un contrat qui couvre l’intégralité de vos risques.

Ne laissez pas le hasard décider de l’avenir de votre entreprise. Souscrivez dès aujourd’hui une assurance RC et dormez sur vos deux oreilles.